Ми використовуємо cookie-файли для роботи сайту та оптимізації послуг. Вибираючи опцію «Погодитися», ви даєте згоду на опрацювання персональних даних, які можуть бути отримані з cookie-файлів. Також ви можете перейти до

Налаштування cookie

Необхідні файли cookie забезпечують основні функціональні можливості, наприклад вони роблять наш сайт безпечним, доступним, а головне, постійно працюючим. Ми не можемо вимкнути ці файли, адже без них не буде працювати наш сайт. Проте ви можете самостійно їх вимкнути, змінивши налаштування свого браузера, але це може вплинути на функціонування сайту.

Сторінка

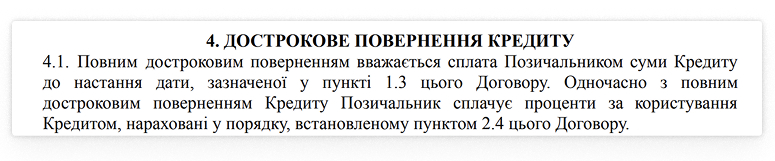

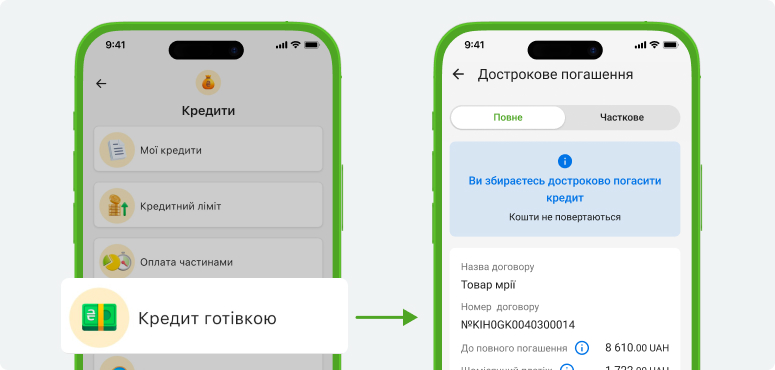

Сторінка  Щоб достроково погасити «Кредит готівкою», відкрийте Приват24: «Кредити – Кредит готівкою – Договори – Налаштування – Погасити достроково»

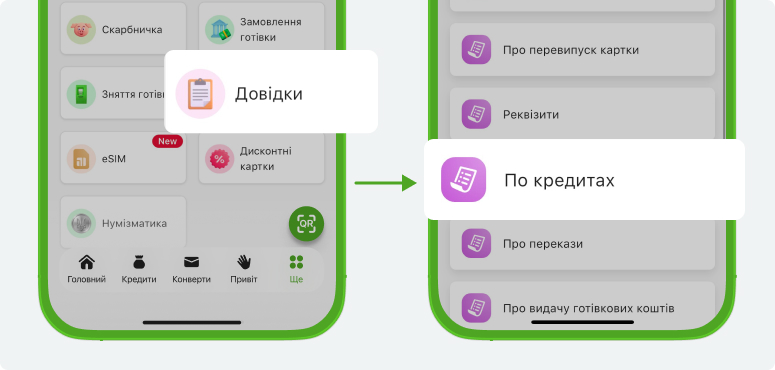

Щоб достроково погасити «Кредит готівкою», відкрийте Приват24: «Кредити – Кредит готівкою – Договори – Налаштування – Погасити достроково» Зайдіть у головне меню Приват24, меню «Довідки – Стандартні довідки – По кредитах»

Зайдіть у головне меню Приват24, меню «Довідки – Стандартні довідки – По кредитах» У разі диференційованої системи в другій третині строку відсотки майже повністю сплачено

У разі диференційованої системи в другій третині строку відсотки майже повністю сплачено Ануїтетна система: ближче до кінця кредиту відсотки майже сплачено, тому дострокове погашення вигоди не дає

Ануїтетна система: ближче до кінця кредиту відсотки майже сплачено, тому дострокове погашення вигоди не дає