Публічна пропозиція та Генеральний договір (фізичні особи). Чинні в період з 11.11.2022 до 19.12.2022.

Ознайомитися

Публічна пропозиція та Генеральний договір (фізичні особи). Чинні в період з 20.12.2022 до 31.12.2022.

Ознайомитися

Публічна пропозиція та Генеральний договір (фізичні особи). Чинні в період з 01.01.2023 до 17.03.2024.

Ознайомитися

Публічна пропозиція та Генеральний договір (юридичні особи). Чинні в період з 11.11.2022 до 19.12.2022.

Ознайомитися

Публічна пропозиція та Генеральний договір (юридичні особи). Чинні в період з 20.12.2022 до 31.12.2022.

Ознайомитися

Публічна пропозиція та Генеральний договір (юридичні особи). Чинні в період з 01.01.2023 до 17.03.2024.

Ознайомитися

Інформація для клієнтів у редакції, чинній у період з 11.11.2022 до 18.03.2024.

Ознайомитися

Інформація про АТ КБ «ПриватБанк» та інвестиційні послуги на ринках капіталу, пропоновані фінансові інструменти.Чинні в період з 18.03.2024 по 02.08.2026.

Ознайомитися

Публічна пропозиція та Генеральний договір (фізичні особи). Чинні з 18.03.2024 по 02.01.2025

Ознайомитися

Публічна пропозиція та Генеральний договір (юридичні особи). Чинні з 18.03.2024 по 02.01.2025

Ознайомитися

Публічна пропозиція та Генеральний договір (фізичні особи). Чинні в період з 03.01.2025 по 02.08.2026.

Ознайомитися

Публічна пропозиція та Генеральний договір (юридичні особи). Чинні в період з 03.01.2025 по 02.08.2026.

Ознайомитися

Тарифи. Чинні з 11.11.2022 по 17.03.2024.

Ознайомитися

Тарифи. Чинні з 18.03.2024 по 31.10.2024.

Ознайомитися

Тарифи. Чинні з 01.11.2024 по 31.05.2025.

Ознайомитися

Тарифи. Чинні з 01.06.2025 по 02.08.2026.

Ознайомитися

Сайт не має розглядатися як єдине джерело інформації для здійснення угод на ринках капіталу. Податковий режим залежить від індивідуальних обставин кожного клієнта і може бути змінений у майбутньому.

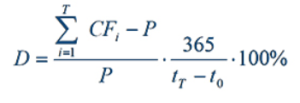

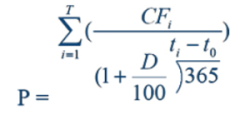

, де

, де , де

, де