Ми використовуємо cookie-файли для роботи сайту та оптимізації послуг. Вибираючи опцію «Погодитися», ви даєте згоду на опрацювання персональних даних, які можуть бути отримані з cookie-файлів. Також ви можете перейти до

Налаштування cookie

Необхідні файли cookie забезпечують основні функціональні можливості, наприклад вони роблять наш сайт безпечним, доступним, а головне, постійно працюючим. Ми не можемо вимкнути ці файли, адже без них не буде працювати наш сайт. Проте ви можете самостійно їх вимкнути, змінивши налаштування свого браузера, але це може вплинути на функціонування сайту.

У 2024 році Центральний банк Японії був вимушений вперше за багато років підняти облікову ставку. Уже в грудні 2024-го рівень інфляції сягнув 3,6%, тому ставка зростатиме надалі.

У 2024 році Центральний банк Японії був вимушений вперше за багато років підняти облікову ставку. Уже в грудні 2024-го рівень інфляції сягнув 3,6%, тому ставка зростатиме надалі. З 2021 року облікову ставку зменшували, хоча інфляція стрімко зростала. За логікою, ставку потрібно було підвищувати. А почали її підвищувати тільки після виборів 2023 року.

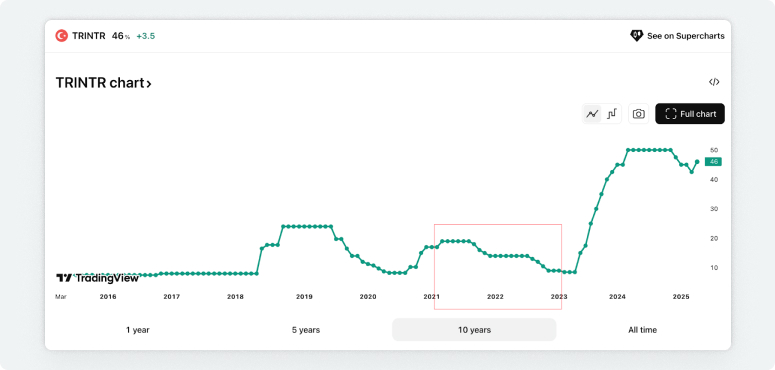

З 2021 року облікову ставку зменшували, хоча інфляція стрімко зростала. За логікою, ставку потрібно було підвищувати. А почали її підвищувати тільки після виборів 2023 року. Це графік інфляції Туреччини. Порівняйте: стрімке зростання з 2022-го, але ставку знижують. З точки зору економіки – нонсенс, адже так інфляція тільки розганяється. А ось з точки зору політики...

Це графік інфляції Туреччини. Порівняйте: стрімке зростання з 2022-го, але ставку знижують. З точки зору економіки – нонсенс, адже так інфляція тільки розганяється. А ось з точки зору політики...