- дачний або садовий будинок;

- приміщення з фонду житла, призначене для тимчасового проживання;

- будинок і квартира в будинку, які є пам'ятками архітектури та внесені до Державного реєстру нерухомих пам'яток України;

- нерухомість, розташована в районі проведення воєнних (бойових) дій, на території Автономної Республіки Крим або на території, яка перебуває в тимчасовій окупації, оточенні (блокуванні).

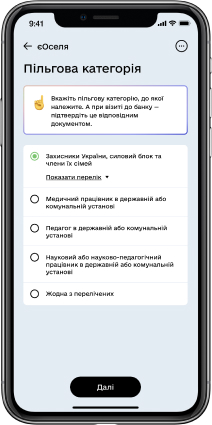

Для військових і працівників силових структур, педагогічних, науково-педагогічних, медичних працівників, ветеранів війни та членів їхніх сімей, учасників бойових дій, осіб з інвалідністю внаслідок війни та сімей загиблих ветеранів війни предметом іпотеки не може бути квартира в будинку, прийнятому в експлуатацію раніше ніж за 20 років до дати укладення договору іпотеки, якщо такий об’єкт нерухомості розташований у Чернігівській, Сумській, Харківській, Запорізькій та Херсонській областях; або раніше ніж за 3 роки до дати укладення договору іпотеки, якщо такий об'єкт нерухомості розташований в інших областях (крім Чернігівської, Сумської, Харківської, Запорізької та Херсонської) або в Києві.

Для внутрішньо переміщених осіб та інших громадян предметом іпотеки не може бути квартира в будинку, прийнятому в експлуатацію раніше ніж за 20 років до дати укладення договору іпотеки.

Для громадян, які не мають власної житлової нерухомості, предметом іпотеки не може бути квартира в будинку, прийнятому в експлуатацію раніше ніж за 3 роки до дати укладення договору іпотеки.