Ми використовуємо cookie-файли для роботи сайту та оптимізації послуг. Вибираючи опцію «Погодитися», ви даєте згоду на опрацювання персональних даних, які можуть бути отримані з cookie-файлів. Також ви можете перейти до

Налаштування cookie

Необхідні файли cookie забезпечують основні функціональні можливості, наприклад вони роблять наш сайт безпечним, доступним, а головне, постійно працюючим. Ми не можемо вимкнути ці файли, адже без них не буде працювати наш сайт. Проте ви можете самостійно їх вимкнути, змінивши налаштування свого браузера, але це може вплинути на функціонування сайту.

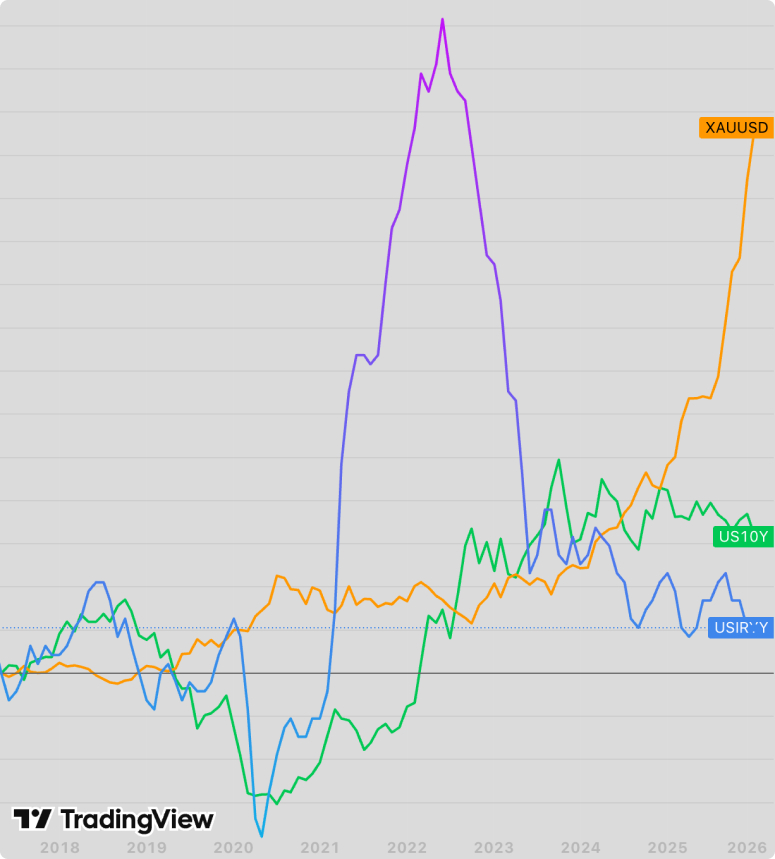

З кінця січня до середини березня золото втратило 20%. У березні падіння перевищило 13% – це найгірший місячний показник із 2008 року. Зображення:

З кінця січня до середини березня золото втратило 20%. У березні падіння перевищило 13% – це найгірший місячний показник із 2008 року. Зображення:  Помаранчева лінія – золото, блакитна – інфляція в США, зелена – дохідність 10-річних казначейських облігацій США. Як бачимо, золото доволі спокійно реагує на інфляційні коливання, тоді як дохідність облігацій повторює динаміку інфляції. Саме тому на тлі інфляції капіталу вигідніше йти в облігації.

Помаранчева лінія – золото, блакитна – інфляція в США, зелена – дохідність 10-річних казначейських облігацій США. Як бачимо, золото доволі спокійно реагує на інфляційні коливання, тоді як дохідність облігацій повторює динаміку інфляції. Саме тому на тлі інфляції капіталу вигідніше йти в облігації. Графік торгів EUR/USD. Євро впав більше ніж на 5% щодо долара від початку конфлікту. Для європейських покупців це означало, що золото стало на 5% дорожчим, ніж було би без зміни курсу, тому попит на нього знизився.

Графік торгів EUR/USD. Євро впав більше ніж на 5% щодо долара від початку конфлікту. Для європейських покупців це означало, що золото стало на 5% дорожчим, ніж було би без зміни курсу, тому попит на нього знизився. У 2025 році центральні банки купували в середньому 60 тонн золота на місяць. За цей період золото зросло на ~67%.

У 2025 році центральні банки купували в середньому 60 тонн золота на місяць. За цей період золото зросло на ~67%.