Ми використовуємо cookie-файли для роботи сайту та оптимізації послуг. Вибираючи опцію «Погодитися», ви даєте згоду на опрацювання персональних даних, які можуть бути отримані з cookie-файлів. Також ви можете перейти до

Налаштування cookie

Необхідні файли cookie забезпечують основні функціональні можливості, наприклад вони роблять наш сайт безпечним, доступним, а головне, постійно працюючим. Ми не можемо вимкнути ці файли, адже без них не буде працювати наш сайт. Проте ви можете самостійно їх вимкнути, змінивши налаштування свого браузера, але це може вплинути на функціонування сайту.

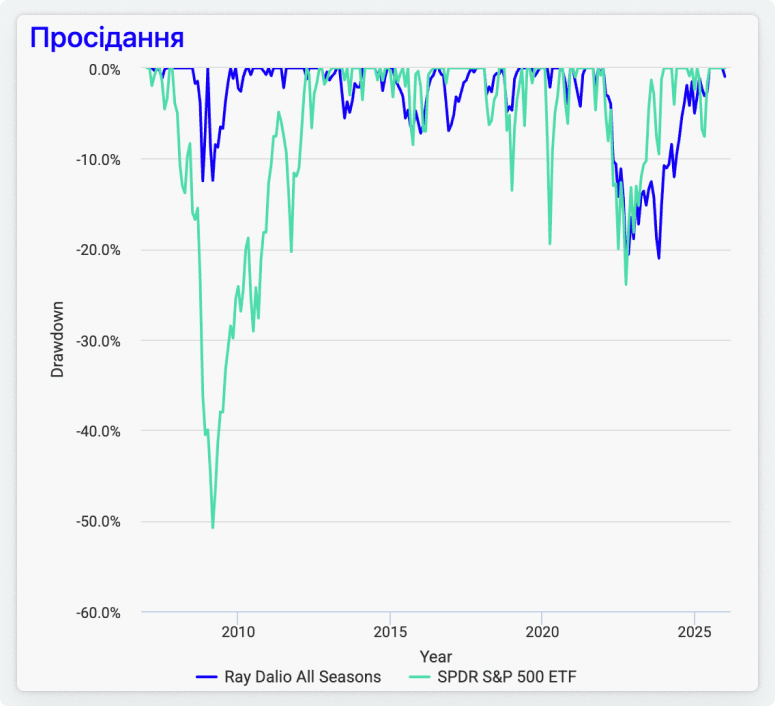

Інвестиційний експеримент на графіку відбувався із січня 2007 року до грудня 2025 року. Стартовий капітал: по 10 000 доларів на всепогодний портфель та індекс S&P 500. Бачимо, що S&P 500 приніс більше прибутку в підсумку й мав середню дохідність 10,66% (усепогодний портфель – 6,47%). Джерело:

Інвестиційний експеримент на графіку відбувався із січня 2007 року до грудня 2025 року. Стартовий капітал: по 10 000 доларів на всепогодний портфель та індекс S&P 500. Бачимо, що S&P 500 приніс більше прибутку в підсумку й мав середню дохідність 10,66% (усепогодний портфель – 6,47%). Джерело:  Проте максимальна просадка в S&P 500 була 50,8%, а у всепогодного портфеля – 21,03%. Добре видно, як під час кризи 2008 року всепогодний портфель виконав свої захисні та психологічні функції.

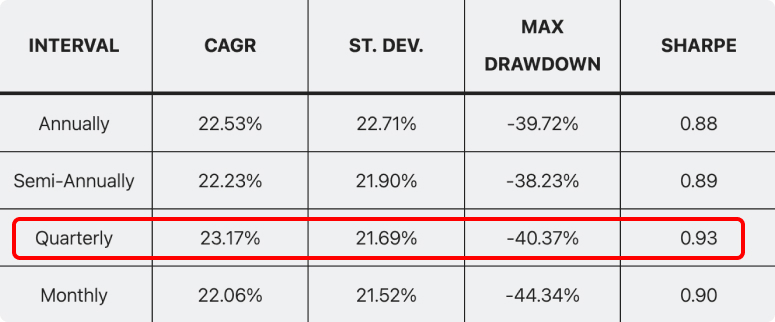

Проте максимальна просадка в S&P 500 була 50,8%, а у всепогодного портфеля – 21,03%. Добре видно, як під час кризи 2008 року всепогодний портфель виконав свої захисні та психологічні функції.  Тестування різних інтервалів показало, що найкраще проводити ребалансування раз на квартал. Так всепогодний портфель має більшу дохідність та краще співвідношення прибуток/ризик (коефіцієнт Шарпа). Ребалансування щомісяця – занадто часто, портфель тоді потребує значних зусиль від інвестора та «їсть» більше ресурсів у вигляді комісій за операції. Тестування проводилося за період 1987–2019 рр. Джерело:

Тестування різних інтервалів показало, що найкраще проводити ребалансування раз на квартал. Так всепогодний портфель має більшу дохідність та краще співвідношення прибуток/ризик (коефіцієнт Шарпа). Ребалансування щомісяця – занадто часто, портфель тоді потребує значних зусиль від інвестора та «їсть» більше ресурсів у вигляді комісій за операції. Тестування проводилося за період 1987–2019 рр. Джерело: