Ми використовуємо cookie-файли для роботи сайту та оптимізації послуг. Вибираючи опцію «Погодитися», ви даєте згоду на опрацювання персональних даних, які можуть бути отримані з cookie-файлів. Також ви можете перейти до

Налаштування cookie

Необхідні файли cookie забезпечують основні функціональні можливості, наприклад вони роблять наш сайт безпечним, доступним, а головне, постійно працюючим. Ми не можемо вимкнути ці файли, адже без них не буде працювати наш сайт. Проте ви можете самостійно їх вимкнути, змінивши налаштування свого браузера, але це може вплинути на функціонування сайту.

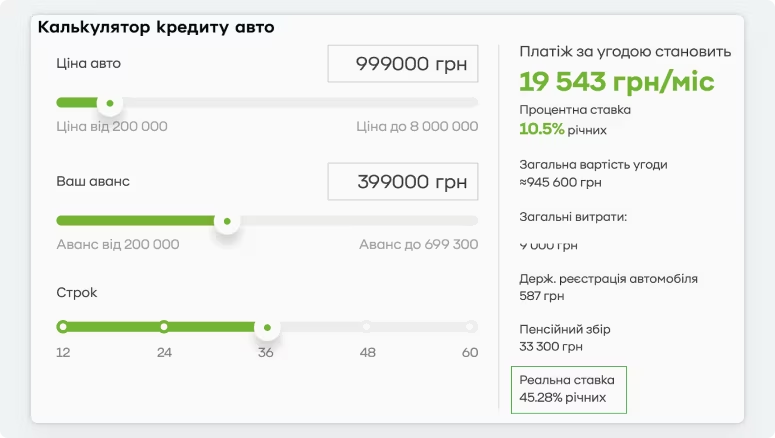

Зазвичай у рекламі й на сайтах банки зазначають саме номінальну ставку. Якщо ви бачите фразу «Ставка за кредитом – 15% річних», знайте: мова йде про номінальну ставку. Скриншот зі сторінки

Зазвичай у рекламі й на сайтах банки зазначають саме номінальну ставку. Якщо ви бачите фразу «Ставка за кредитом – 15% річних», знайте: мова йде про номінальну ставку. Скриншот зі сторінки  Приклад калькулятора на сторінці «Кредит на нові авто». Реальну річну процентну ставку зазначено внизу праворуч.

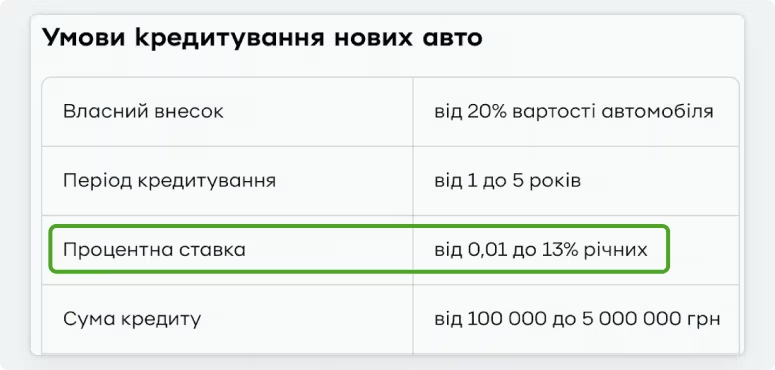

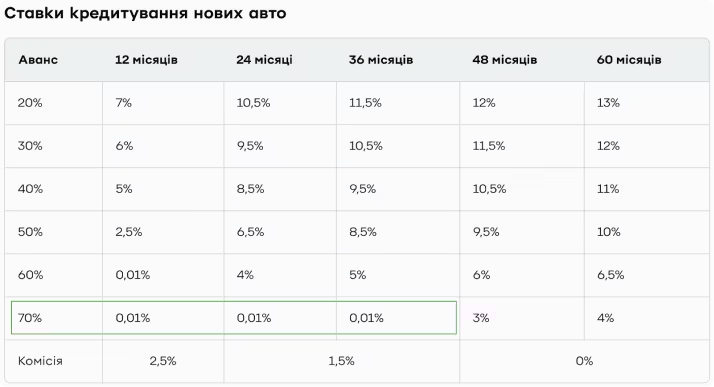

Приклад калькулятора на сторінці «Кредит на нові авто». Реальну річну процентну ставку зазначено внизу праворуч.  Базові умови автокредиту для клієнтів ПриватБанку. У разі першого внеску 70% від вартості авто пільгова ставка 0,01% річних діє 3 роки. За партнерськими програмами з брендами пільгова ставка на такий строк може надаватися й з меншим першим внеском.

Базові умови автокредиту для клієнтів ПриватБанку. У разі першого внеску 70% від вартості авто пільгова ставка 0,01% річних діє 3 роки. За партнерськими програмами з брендами пільгова ставка на такий строк може надаватися й з меншим першим внеском.