Ми використовуємо cookie-файли для роботи сайту та оптимізації послуг. Вибираючи опцію «Погодитися», ви даєте згоду на опрацювання персональних даних, які можуть бути отримані з cookie-файлів. Також ви можете перейти до

Налаштування cookie

Необхідні файли cookie забезпечують основні функціональні можливості, наприклад вони роблять наш сайт безпечним, доступним, а головне, постійно працюючим. Ми не можемо вимкнути ці файли, адже без них не буде працювати наш сайт. Проте ви можете самостійно їх вимкнути, змінивши налаштування свого браузера, але це може вплинути на функціонування сайту.

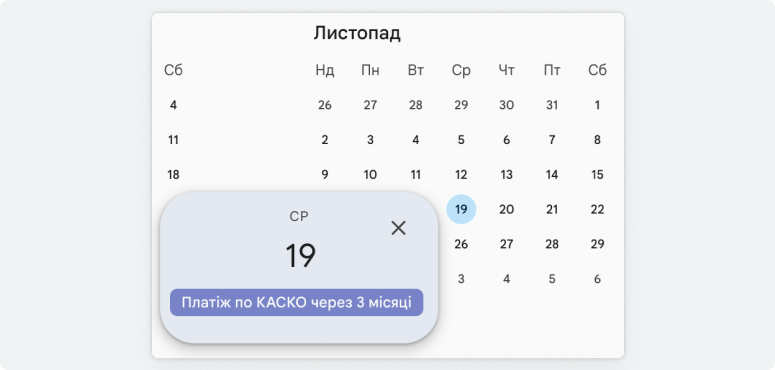

Є два варіанти роботи з календарем. Перший (як на зображенні) – це створити подію заздалегідь, щоб був час зібрати гроші. Другий – створити подію в дату платежу, але в налаштуваннях зробити кілька нагадувань. Наприклад, платіж 19 листопада, а нагадування вам надійдуть 19 серпня, 19 вересня та 19 жовтня.

Є два варіанти роботи з календарем. Перший (як на зображенні) – це створити подію заздалегідь, щоб був час зібрати гроші. Другий – створити подію в дату платежу, але в налаштуваннях зробити кілька нагадувань. Наприклад, платіж 19 листопада, а нагадування вам надійдуть 19 серпня, 19 вересня та 19 жовтня. Наразі в ПриватБанку є партнерські програми з більшістю відомих автобрендів, серед яких навіть Mazda, Skoda, Opel, Ford і Volvo.

Наразі в ПриватБанку є партнерські програми з більшістю відомих автобрендів, серед яких навіть Mazda, Skoda, Opel, Ford і Volvo. На сторінці «Кредит на нові авто» на сайті ПриватБанку є повний пакет документів за кредитом. В інших банках повинно бути так само, адже це вимоги законодавства.

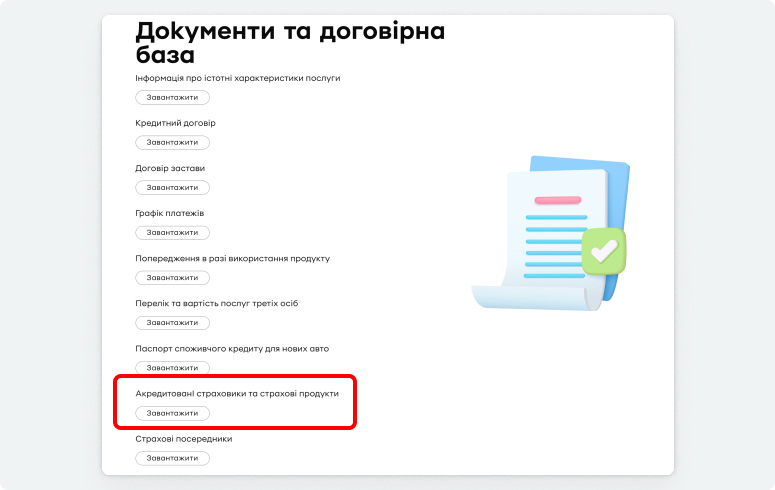

На сторінці «Кредит на нові авто» на сайті ПриватБанку є повний пакет документів за кредитом. В інших банках повинно бути так само, адже це вимоги законодавства. Якщо на сторінці автокредиту вашого банку немає окремого розділу зі страховими компаніями, то подивіться їх у загальному переліку документів за кредитом.

Якщо на сторінці автокредиту вашого банку немає окремого розділу зі страховими компаніями, то подивіться їх у загальному переліку документів за кредитом.