Ми використовуємо cookie-файли для роботи сайту та оптимізації послуг. Вибираючи опцію «Погодитися», ви даєте згоду на опрацювання персональних даних, які можуть бути отримані з cookie-файлів. Також ви можете перейти до

Налаштування cookie

Необхідні файли cookie забезпечують основні функціональні можливості, наприклад вони роблять наш сайт безпечним, доступним, а головне, постійно працюючим. Ми не можемо вимкнути ці файли, адже без них не буде працювати наш сайт. Проте ви можете самостійно їх вимкнути, змінивши налаштування свого браузера, але це може вплинути на функціонування сайту.

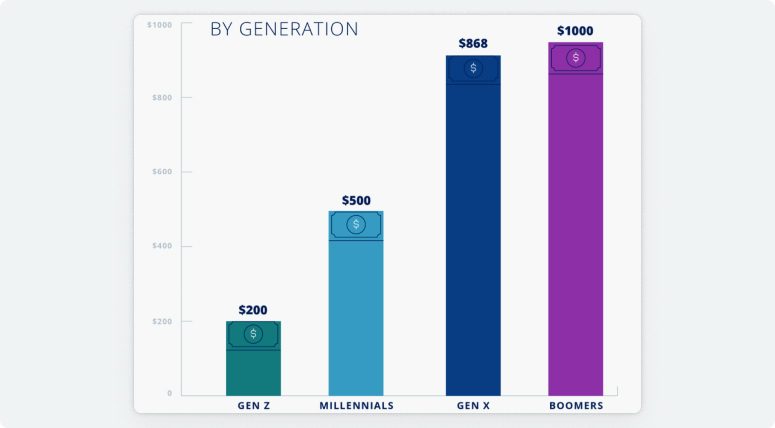

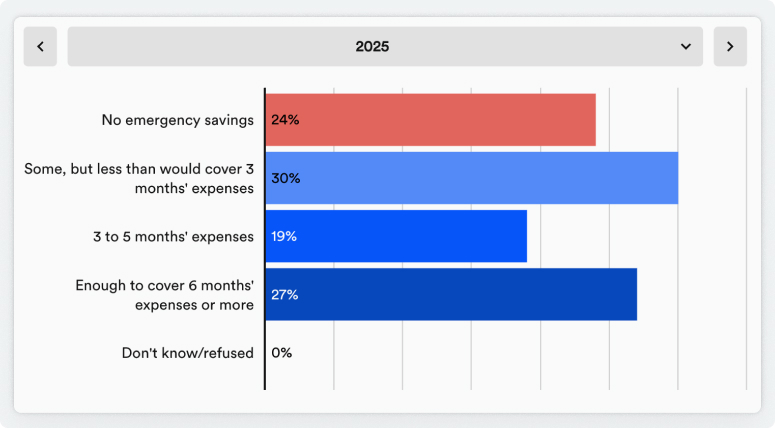

Цікаве розділення накопичень за поколіннями. У покоління бумерів фінансова подушка вдвічі більша, ніж у міленіалів. GEN X – покоління 1985–1980 рр. GEN Z – покоління 1997–2012 рр. Джерело:

Цікаве розділення накопичень за поколіннями. У покоління бумерів фінансова подушка вдвічі більша, ніж у міленіалів. GEN X – покоління 1985–1980 рр. GEN Z – покоління 1997–2012 рр. Джерело:  У Приват24 можна відкрити історію та аналітику до картки. Категорії витрат допоможуть зрозуміти, куди саме йдуть гроші.

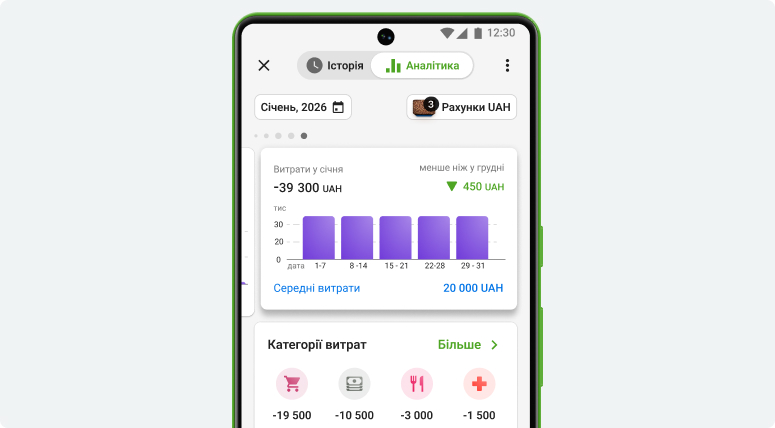

У Приват24 можна відкрити історію та аналітику до картки. Категорії витрат допоможуть зрозуміти, куди саме йдуть гроші.  Майже кожен четвертий (24%) американець взагалі не має заощаджень на випадок надзвичайної ситуації. 63% стверджують, що для комфортного самопочуття їм потрібна сума, якої вистачить на 6 місяців витрат, але лише 27% мають таку суму.

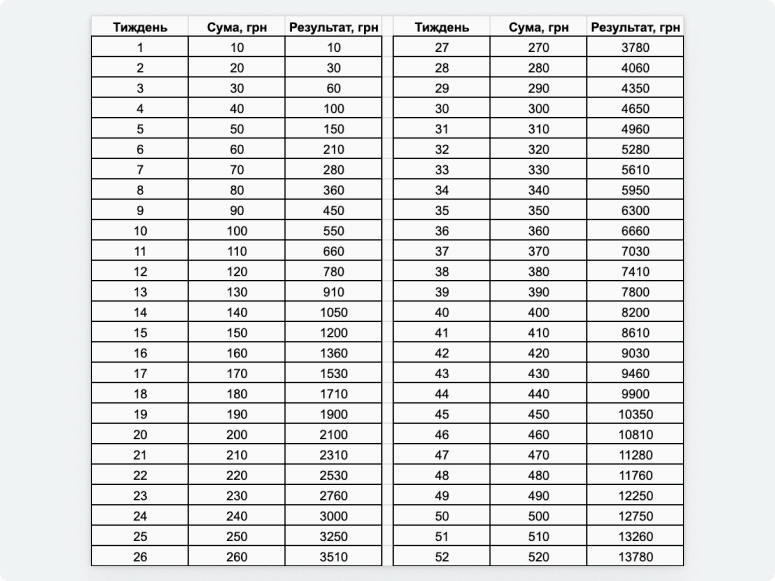

Майже кожен четвертий (24%) американець взагалі не має заощаджень на випадок надзвичайної ситуації. 63% стверджують, що для комфортного самопочуття їм потрібна сума, якої вистачить на 6 місяців витрат, але лише 27% мають таку суму.  А якщо почнете зі 100 грн з кроком 10 грн, то за рік буде 18 460 грн.

А якщо почнете зі 100 грн з кроком 10 грн, то за рік буде 18 460 грн.